navarra.es

Castellano | Euskara | Français | English

Ezagutzera eman

334/2001 Foru Dekretua, azaroaren 26koa, Nafarroako Foru Komunitatean dauden zenbait ondasun higiezin baloratzeko prozedura onesten duena. Balorazioa egiteko, merkatuan duten batez besteko prezioa egiaztatzeko metodoa erabiliko da, ...

(Testu bateratua. Jatorrizkoa 2001eko 155. NAOn argitaratua, abenduaren 24an; akats zuzenketa, 2002-02-18ko NAOn). Aldaketak: 136/2005 Foru Dekretua, azaroaren 21ekoa; 116/2003 Foru Dekretua, maiatzaren 19koa)

Atarikoa

Foru Diputazioak 1970eko apirilaren 10ean hartutako Erabakiaren bidez, Oinordekotzen gaineko Zerga ordainarazteko arauak onetsi ziren. Erabaki horren 228. artikuluak ezartzen du Administrazioak eskualdatzen diren ondasun edo eskubideen balioa egiaztatu behar duela eta 229. artikuluan hori egiaztatzeko baliabide arruntak ageri dira, besteak beste, datu ofizialak eta kalkulatutako batez besteko balioak.

Bestalde, Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergaren inguruko xedapenen Testu Bategina onesten duen apirilaren 26ko 129/1999 Legegintzako Foru Dekretuak, 7. eta 36. artikuluetan gehienbat, zerga oinarriaren balioa zehazteko eta balio horren egiaztapen administratiboa egiteko prozedura arautzen du.

7. artikuluak ezartzen du Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergaren zerga oinarria, orohar, eskualdatzen den ondasunaren edo eratzen edo lagatzen den eskubidearen benetako balioak finkatuko duela. 36. artikuluan adierazitakoaren arabera, Administrazioak ahalmena du balio hori egiaztatzeko, hainbat bide erabiliz, besteak beste, merkatuko batez besteko prezioak.

Bestalde, Tributuei buruzko abenduaren 14ko 13/2000 Foru Lege Orokorraren 44. artikuluan, zergagaia osatzen duten errenta, produktu, ondasun eta gainerako elementuen balioa egiaztatzeko, merkatuko batez besteko prezioa erabiltzeko aukerabidea aztertzen da, besteak beste.

Balioak egiaztatzeko egun erabiltzen den bidea ikusita, egoki litzateke eskualdatzen diren ondasun higiezinen balioak zehazteko beste prozedura bat ezartzea, Nafarroako Zerga Ogasunarentzat eta zergadunentzat ulergarriagoa eta aplikagarriagoa.

Hori helburu, Foru Dekretu honetan subjektu pasiboek Oinordekotza eta Dohaintzen gaineko Zergan eta Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergan aitortzen dituzten higiezin batzuen balioa egiaztatzeko prozedura finkatzen da. Horretarako, merkatuko batez besteko prezioak egiaztatzeko metodo estatistiko bat erabiltzen da. Horri esker, Nafarroako Zerga Ogasunarentzat kudeaketa kostuak gutxituko dira eta prozedura arinagoa lortuko da, eta tributupekoarentzat ere arinago eta seguruagoa izanen da, izan ere, ia kasu gehienetan, eskualdatu behar diren ondasun higiezinentzat Administrazioak finkatu balorazioa jakinen baitu.

Metodoaren abiapuntua Ekonomi eta Ogasun Departamentuko Lurralde Aberastasunaren Zerbitzuak higiezinen merkatua baloratzeko egindako azterketa da. Metodo estatistikoak erabiliz, ondasun higiezin batzuen balio ohikoenak kalkulatu ditu, eskaera eta eskaintzaren printzipioaren araberako merkatu libre batean. Prozedura hori aplikatuz, balio bat finkatu da, eta horren gainean eginen da autolikidazioa edo, kasua bada, zerga likidazioa, deusetan galarazi gabe, batetik, administrazioak egiaztatzeko aukera, eta bestetik, zergapekoa aplikatu den balio horrekin ados ez egotea. Kasu horietan, perituen aldebiko tasazio bat egiteko prozedurari hasiera ematen ahal zaio edo zehazturiko balioa aurkatu.

Foru Dekretu honen edukia Nafarroako kontseiluari bidali zitzaion, irizpena eman zezan, 2001eko irailaren 17an Nafarroako Gobernuak emandako Erabakiaren bidez.

2001eko urriaren 30ean emandako irizpenaren arabera, arauaren edukia erabat lotzen zaio antolamendu juridikoari.

Horrenbestez, Ekonomi eta Ogasun kontseilariak proposaturik, eta Nafarroako Gobernuak bi mila eta bateko azaroaren hogeita seian egindako bilkuran hartutako erabakiaren arabera, dekretatu dut:

1. artikulua. Xedea.

1. Foru Dekretu honen xedea da Nafarroako Foru Komunitateko lurraldean dauden zenbait ondasun higiezin baloratzeko arau teknikoak onestea. Balorazioa egiteko merkatuko batez besteko prezioak egiaztatzeko prozedura erabiliko da, Tributuei buruzko 13/2000 Foru Lege Orokorreko 44. artikuluan aipatu bezala, Oinordekotza eta Dohaintzen gaineko Zergaren eta Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergaren kudeaketaren arabera. Arau tekniko horiek ondoko ondasun higiezinen balioa kalkulatzeko erabiliko dira:

a) Etxebizitzak.

b) Aparkatokiak.

c) Trastelekuak.

d) Landalurra.

2. Baloraziorako arau teknikoak eta aurreko atalean aipatu ondasun higiezinen definizioak Foru Dekretu honen eranskinean ageri dira.

3. Foru Dekretu honen ondorioetarako, ondasun higiezinen identifikazioa egiteko, kasuan kasuko lurzatiketa zedulan ageri diren datuei begiratuko zaie.

2. artikulua. Egiaztapenaren ondoriozko balioa.

1. Zerga Administrazioak Foru Dekretu honetako arauak aplikatuko ditu aurreko artikuluan aipatu ondasun higiezinei dagokien benetako balioa Foru Dekretu honetan berean arautzen den merkatuko batez besteko prezioak baloratzeko prozedura erabiliz egiaztatzen duenean, Oinordekotza eta Dohaintzen gaineko Zergaren eta Ondare Eskualdaketen eta Egintza Juridiko Dokumentatuen gaineko Zergaren kudeaketaren arabera.

2. Ondasun higiezin bakoitza bere aldetik baloratuko da, beste higiezin batzuen eranskin banaezina baldin bada ere.

3. artikulua. Aitorturiko balioa.

1. Interesatuek aitorturiko balioa Foru Dekretu honetako arauak aplikatzearen ondorioz ateratzen dena baino handiagoa baldin bada, hura zerga oinarria izanen da, eta zergaren lidikazioa edo autolikidazioa aitorturiko balioaren gainean eginen da.

2. Autolikidazioa eginda, interesatua Foru Dekretu honetako eranskinean bildutako arau teknikoak aplikatzearen ondoriozko balorazioarekin ados ez badago, benetako balioa baino handiagoa delako, autolikidazioaren inprimakian hala adierazi beharko du.

4. artikulua. Babes ofiziala.

Babes ofizialeko etxebizitzen arautegia aplikatuz, higiezinak salmentarako gehieneko prezio bat finkatua baldin badu, egiaztapenaren ondoriozko balioa ezin izanen da legeak finkatutako gehieneko balio hori baino handiagoa.

5. artikulua. Perituen aldebiko tasazioa.

Tributuei buruzko 13/2000 Foru Lege Orokorreko 44. artikuluan ezarritakoaren arabera, perituen aldebiko tasazioa sustatzen denean, horren ondoriozko balioa aplikatuko da, eta, horren ordez, ezin izanen da Foru Dekretu honen aplikazioaren ondoriozko balioa erabili, inola ere.

6. artikulua. Perituen irizpena.

Foru Dekretu honetan araututako egiaztapen bidea erabilita ere, ez da baztertzen Zerga Administrazioak perituen irizpena eskatzeko bidea, Tributuei buruzko 13/2000 Foru Lege Orokorreko 44. artikuluan ezarritakoarekin bat.

7. artikulua. Inpugnazioa.

Foru Dekretu honetan ezarri den prozeduraren arabera finkatzen diren balioak aurkatzen ahal dira, Tributuei buruzko 13/2000 Foru Lege Orokorreko IV. Tituluko VII. Kapituluan xedatutakoari jarraikiz.

Xedapen Gehigarri Bakarra

Azken Xedapenetan Lehena

Ekonomi eta Ogasun kontseilariari ahalmena ematen zaio Foru Dekretu hau aplikatzeko behar diren xedapenak eman ditzan.

Azken Xedapenetan Bigarrena.

Foru Dekretu honek 2002ko urtarrilaren 1ean hartuko du indarra, eta aplikagarria izanen da Dekretuak indarra hartu ondoren egiten diren eskualdaketa guztietan.

Zioen Azalpena

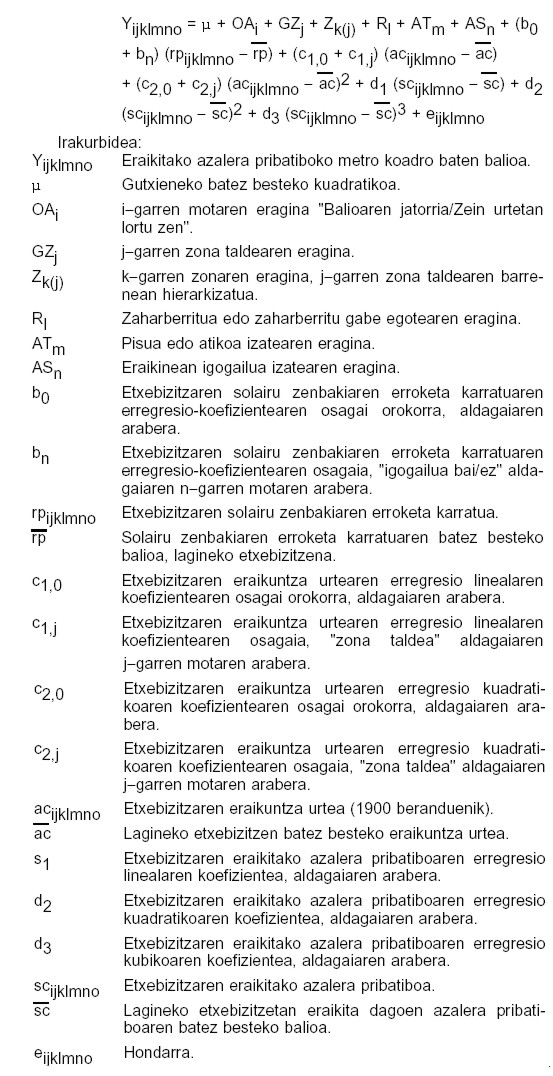

Etxebizitzen balioa kalkulatzeko eredua, zeinak balorazio tekniko hauek sortu baititu, Nafarroako eskualde guztietako etxebizitza askoren balioa eta ezaugarriak biltzen dituen lagin baten estatistika azterketaren emaitza da. Balioak tasazioetatik eta inkesta bidez lorturiko eskaintza balioetatik atera dira. Guztira, 17.547 pisu eta familia bakarreko 1.971 etxebizitza aztertu dira.

Datuen azterketan eredu linealak aplikatu dira, gutxieneko metro koadroen metodoaren bidez ebatziak. Ereduetan kontuan hartu beharreko faktoreak aukeratzeko, bariantza-analisia egin da, eta horretan eraginik handiena izan duten faktoreak hartu dira kontuan. Azterturiko mendeko aldagai bakoitzari berariazko definizioa eman zaio etxebizitza mota bakoitzerako, baina kasu guztietan, balioa eraikitako azaleraren metro koadro bati dagokio, pezeta/eurotan emana.

Pisuen eredua baloratzeko unitatea hiri unitatea da, gehienetan, pisuak hiri unitate bakar baten bidez identifikatzen baitira.

Hona hemen pisuen balioa kalkulatzeko eredurik zehatzena:

Aurreko eragiketa horren arabera, hauek dira eredurako kontuan hartu diren eragingarri nagusiak (faktore kualitatiboak) informazioaren jatorria eta zein urtetan jaso zen, tokia, igogailurik bai/ez, atikoa ote den eta pisua zaharberritua ote dagoen izan dira; aldagai osagarriak (faktore kuantitatiboak), berriz, honako hauek izan dira: etxebizitzaren altura zenbakia, zein urtetan eraiki zen eta eraikitako azalera pribatiboa.

Aurreko eragiketa horren arabera, hauek dira eredurako kontuan hartu diren eragingarri nagusiak (faktore kualitatiboak) informazioaren jatorria eta zein urtetan jaso zen, tokia, igogailurik bai/ez, atikoa ote den eta pisua zaharberritua ote dagoen izan dira; aldagai osagarriak (faktore kuantitatiboak), berriz, honako hauek izan dira: etxebizitzaren altura zenbakia, zein urtetan eraiki zen eta eraikitako azalera pribatiboa.

Zonifikazioa azterketa honetarako propio prestatu da. Bi maila bereizi dira: lehena, antzinatasunaren faktorearekin duen interakzioa ikusteko eta, bigarrena, zehatzagoa, zonaren eragina baloratzeko. Ereduan kontuan hartzen diren gainerako faktoreak Nafarroako Lurralde Aberastasunaren Erregistro Fiskaletik ateratako datuak dira, igogailuaren inguruko datuak izan ezik.

Altueraren eragina aztertzeko, ereduan solairuaren zenbakiaren erro karratuaren erregresio lineala eginda eta igogailua izan edo ez izatearekin duen interakzioa. Eraikuntza urtea kontuan hartzeko, erregresio lineal eta kuadratikoa egin da eta inguruarekin duen interakzioa neurtu da (lehenbiziko banaketa mailan). Eraikuntza urteari 1900. urteko muga jarri zaio. Hortaz, urte hori baino lehen eraikitako etxeei 1900. urteko eraikuntza urtea eman zaie. Eraikitako azalerak balio unitarioan duen eragina hirugarren mailako erregresioaren bidez atera da (lineala, kuadratikoa eta kubikoa).

Eredua aplikatzeko orduan, aldagaiek laginaren barneko balioak besterik ezin izanen dituzte hartu. Hortaz, eraikitako azaleraren aldagaia 50-350 tartean sartu beharko da, deusetan galarazi gabe etxebizitzaren balio osoa lortzeko balio unitarioa bider eraikitako azalera erreala egitea. Halaber, 13 solairu sartuko dira gehienez. Tarte horietatik kanpo dauden balioen ordez, tarte horretako muturreko balioa hartuko da.

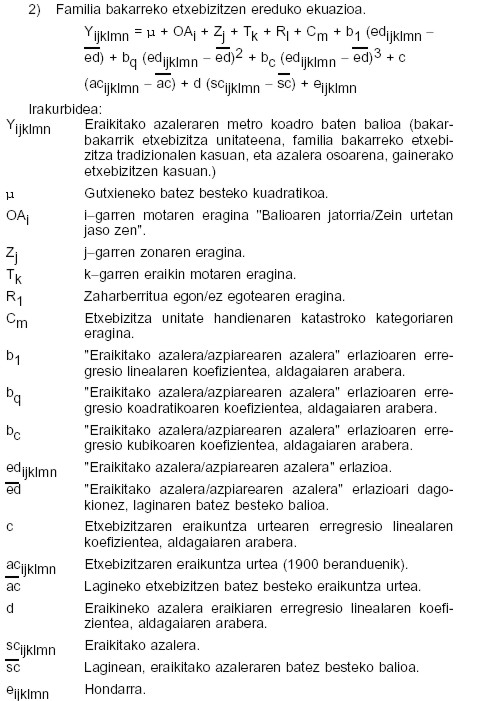

Familia bakarreko etxebizitzen balioa kalkulatzeko aplikaturiko ereduari dagokion unitatea azpiarea da, familia bakarreko etxebizitzak osatzen duen multzoa oro har azpiarea batean baitago. Etxebizitzari loturiko ondasunen bat beste azpiarea batean badago, bereizirik baloratuko da.

Familia bakarreko etxebizitzen balioaren eredua. Hona hemen:

2) Familia bakarreko etxebizitzen ereduko ekuazioa.

Aurreko ekuazioaren arabera, honako faktore hauek hartu dira kontuan ereduan: eragingarri nagusiak informazioaren jatorria eta zein urtetan jaso zen, familia bakarreko etxebizitza mota, kokapena, katastroko kategoria eta zaharberritua ote dagoen izan dira; aldagai osagarriak, berriz, eraikuntza urtea (1900eko muga jarri da behetik), eraikitako azalera eta "eraikitako azaleraren eta azpiarearen azaleraren arteko erlazioa".

Aurreko ekuazioaren arabera, honako faktore hauek hartu dira kontuan ereduan: eragingarri nagusiak informazioaren jatorria eta zein urtetan jaso zen, familia bakarreko etxebizitza mota, kokapena, katastroko kategoria eta zaharberritua ote dagoen izan dira; aldagai osagarriak, berriz, eraikuntza urtea (1900eko muga jarri da behetik), eraikitako azalera eta "eraikitako azaleraren eta azpiarearen azaleraren arteko erlazioa".

Familia bakarreko etxebizitza motaren araberako sailkapena egiteko, eraikuntza urtea eta katastroko tipoa izan dira aldagai nagusiak. Mendeko aldagaiaren definizioa desberdina da familia bakarreko etxebizitza motaren arabera: tradizionalak ez diren etxebizitzetan eraikitako azalera guztia hartu da kontuan, eta etxebizitza tradizionaletan, berriz, etxebizitza unitateen azalera eraikia baino ez. Hori dela eta, etxebizitza tradizionalen kasuan, etxebizitzakoa ez diren eraikinak, nahiz eta azpiarea berean egon, ez dira balorazioan sartuko eta bereizirik baloratuko dira.

Zonifikazioa azterketa honetarako propio egin da. Ereduan sartu diren beste faktoreak Nafarroako Lurralde Aberastasunaren Erregistro Fiskaletik ateratako datuak dira.

"Eraikuntza urtea" eta "eraikitako azalera" aldagaietan erregresio lineala egin da, eta eraikitako azaleraren eta azpiarearen azaleraren arteko erlazioa kalkulatzeko, aldiz, hirugarren mailako erregresioa. Atzemandako interakzioak ez dira nabarmenak izan eta horregatik ez dira ereduan sartu.

Eredua aplikatzeko orduan, aldagaiek laginaren barneko balioak besterik ezin izanen dituzte hartu. Hortaz, eraikitako azaleraren aldagaia 50-500 m2-ko tartean sartu beharko da, deusetan galarazi gabe etxebizitzaren balio osoa lortzeko balio unitarioa bider eraikitako azalera erreala egitea. Halaber,"eraikitako azalera/azpiarearen azalera" erlazioa 0,1-4 tartean sartu beharko da. Tarte horretatik kanpo gelditzen diren balioen ordez, tarte horretako muturreko balioa hartuko da.

Azterketaren emaitzen arabera, kalkulatutako balioen eta lagineko balioen arteko korrelazio koefizientea 0,94koa izan da pisuetan eta 0,90koa familia bakarreko etxebizitzetan. Ereduak baliozkotzeko, laginetik kanpo gelditu ziren 620 pisuren eta familia bakarreko 194 etxebizitzaren balioen egiaztapenean aplikatu dira. Kalkulatutako eta egiaztatutako balioen arteko korrelazio koefizienteak, hurrenez hurren, 0,92koa eta 0,95ekoa izan dira.

Ereduen aplikazio praktikoa errazteko, taulak egin dira, non balio unitarioa kalkulatzeko konstante batukorrak erabili diren.

Etxebizitzen balioa kalkulatzeko ereduekin batera, aparkatokiek Nafarroako zonetan izan dezaketen gutxieneko balioa kalkulatzeko kopuru orientatibo batzuk eman dira, eta, oro har, trastelekuei aplikatu beharreko balioa, eraikitako azalera pribatiboko metro koadro bakoitzeko.

Landa ondasunen banakako balioen behar bezalako lagin bat lortzea ezinezkoa izan denez, eredu analogiko bat aplikatu behar izan da. Sistema analogiko gisa katastroko balorazioa erabili da, lurren tipoa eta mota kontuan hartzen dituena. Balioak sistema analogikotik sistema errealera igarotzeko, udalerri eta tipo bakoitzerako ateratako koefizienteak aplikatu dira, adituek jakinarazitako balio erantsietatik abiatuz.

BALORATZEKO METODOA

A) Definizioak.

1) Lurzatia:

Lerro itxi batek mugatutako gunea edo lur azalera, irizpide fisiko, juridiko edo administratiboek mugatua. Nafarroako Lurralde Aberastasunaren Erregistro Fiskalaren erreferentziako unitate geografikoa da.

2) Azpilurzatia:

Arrazoi fiskalengatik, lurren tipo, mota edo landatutako laborearen arabera, lurzati bat zatitzearen ondorioz sortzen den zati bakoitza.

3) Azpiarea:

Lurralde Aberastasunaren Erregistro Fiskalean lurzati bateko hiri unitateak azpiareatan biltzen dira, irizpide deskriptibo eta baloratiboen arabera. Etxebizitzak baloratzeko eredu hau aplikatzearen ondorioetarako, kontuan hartu da baloratu beharreko ezein ondasunek ez duela azpiarea bat baino gehiago hartzen. Azpiarea ezberdinetan kokatuak diren hiri unitateak bereizita baloratuko dira.

4) Unitate higiezina:

Nafarroako ondasun higiezinak Lurralde Aberastasunaren Erregistro Fiskalean ageri dira, unitate higiezin bat edo gehiago osatzen dutela. Erregistroan, bakoitzaren katastroko erreferentziak eta ezaugarriak ageri dira.

Unitate higiezina, edo balorazio unitatea, higiezin baten parte bakoitza da, erabilera edo ezaugarri fisiko, administratibo edo juridikoengatik, bereizi eta banaka baloratu daitekeena, Nafarroako Lurralde Aberastasunaren Erregistro Fiskalari buruzko martxoaren 10eko 3/1995 Foru Legearen 4. artikuluari jarraikiz.

5) Hiri-unitatea:

Hiri izaera fiskaleko ondasun diren unitate higiezinak hiri unitateak dira.

6) Eraikitako azalera pribatiboa edo nagusia:

Fatxaden itxituren kanpoko aurpegiek mugatutako perimetroaren barrenean den eraikuntzaren azalera da, mehelin-paramentuen ardatzaren inguruan dagoena eta erabilera pribatuko jabetza mugatzen duena. Eraikitako azalera neurtzearen ondorioetarako, hegalki, balkoi eta terrazen azalera % 50 kontatuko da, itxita ez daudenean.

Balorazio hori egiteko, eraikitako azalera pribatiboa edo katastrala erabiliko dira, Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean daudenak.

7) Osagai komunak:

Kode Zibileko 396. artikuluaren definizioan aipatzen direnak.

8) Zaharberritzea:

Kalkulatzeko eredu hauek aplikatzeko eraikinen zaharberritze lanak hartuko dira kontuan, Nafarroako Lurralde Aberastasunaren Erregistro Fiskaleko datuetan sartzeari begira definitu bezala:

-Oro har, zaharberritze lana da ezaugarriak aldatu edo konpontzeko asmoz, eraikin batean egiten diren obrak.

-Erabateko zaharberritzea: zaharberrikuntzaren aurretik eraikinak duen egungo balioaren % 75 edo handiagoko kostua duen zaharberritze obra.

-Zaharberritze ertaina: zaharberrikuntzaren aurretik, eraikinak duen egungo balioaren % 25 eta 75 bitarteko kostua duen zaharberritze obra.

9) Mehelinak:

Bi eraikinek konpartitzen dituzten itxiturak.

10) Pisuetako eraikina:

Bi etxebizitza edo gehiago dituen eraikina, non bakoitzak solairuko zoruan duen proiekzioak eraikineko beste etxebizitza baten zoruari gainjartzen zaion, osorik edo zati batean.

11) Pisua:

Pisuen eraikin batean dagoen etxebizitza.

Balorazio hori egiteko, pisutzat hartuko dira Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean, katastroaren hasierako hiru zifretan "012" kodea duten hiri unitateak (bizitzeko erabilera, mota kolektiboa).

12) Familia bakarreko etxebizitza:

Pisuen eraikina ez den eraikuntza, orobat, familia bakar bat bizitzeko diseinatua.

Balorazio hori egiteko, familia bakarreko etxebizitzatzat hartuko dira Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean hiri unitate bat edo gehiago hartzen dituztenak, baldin eta katastroaren gaineko ezaugarri hauek betetzen badituzte:

-Horietako batean bederen unitatearen tipoaren hasieran "01" agertzea (bizitzeko erabilera).

-Hasieran "01" duten tipo guztiek "011" hasiera ere izatea (bizitzeko erabilera, familia bakarreko etxebizitza).

Oro har bizitzeko erabiltzen ez diren eraikin konplexuak, edo taldeak bizitzeko erabiltzen direnak, ez dira familia bakarreko etxebizitzatzat hartuko, nahiz eta kokatuta dauden azpiarean familia bakarreko etxebizitza gisa zehaztutako unitateren bat egon.

13) Familia bakarreko etxebizitza bakartua:

Beste eraikin batekin, fatxadetako luzeraren % 90ean, mehelinik konpartitzen ez duen eraikin batean dagoen familia bakarreko etxebizitza.

Balorazio hori egiteko, familia bakarreko etxebizitza bakartutzat hartuko dira Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean sartutako hiri unitate bat edo gehiago hartzen dituztenak, katastroko ondoko ezaugarri hauek betetzen badituzte:

-Horietako batean bederen unitatearen tipoaren hasieran"01" agertzea (bizitzeko erabilera).

-Hasieran "01" duten tipo guztiek "0111" hasiera ere izatea (bizitzeko erabilera, familia bakarreko etxebizitza, eraikuntza itxia).

14) Mehelinek bereizitako familia bakarreko etxebizitza:

Beste eraikin batekin, fatxadetako % 10 baino gehiagoko luzeran, mehelinak konpartitzen dituen eraikinean dagoen familia bakarreko etxebizitza.

Balorazio hori egiteko, mehelinek bereizitako familia bakarreko etxebizitzatzat hartuko dira Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean sartutako hiri unitate bat edo gehiago hartzen dituztenak, katastroko ondoko ezaugarri hauek betetzen badituzte:

-Kasu batean bederen tipoaren hasieran "01" agertzea hasieran (bizitzeko erabilera).

-Hasieran "01" duten tipo guztiek "0112" hasiera ere izatea (bizitzeko erabilera, familia bakarreko etxebizitza, eraikuntza itxia).

15) Familia bakarreko landa giroko etxebizitza tradizionala:

Balorazio hori egiteko, landa giroko etxebizitza tradizionaltzat hartuko dira Iruñeko udal dermiotik kanpora dauden familia bakarreko etxebizitzak, bi baldintza hauetariko bat betetzen badute:

-Familia bakarreko eraikin bakartu bat izatea (beste etxebizitza batzuekin mehelinik konpartitu gabe), 1970ean edo lehenago eraikia.

-Mehelinak konpartitzen dituen familia bakarreko eraikina izatea, 1980an edo lehenagotik eraikia.

16) Familia bakarreko etxebizitza ez-tradizionala:

Balorazio hori egiteko, familia bakarreko etxebizitza ez-tradizionaltzat hartuko dira Iruñeko mugapean daudenak eta, Iruñeko mugapetik kanpo egonda ere, ondoko bi baldintza hauetariko bat betetzen dutenak:

-Familia bakarreko etxebizitza bakartua izatea (beste etxebizitza batzuekin mehelinik konpartitu gabe), 1970. urtetik aurrera egina.

-Mehelinak dituen familia bakarreko eraikina izatea, 1980tik aurrera eraikia.

17) Aparkatokiak:

Ibilgailu motordunak (autoak eta/edo motozikletak gehienbat) aparkatzeko erabilera duen higiezina, edozein solairutan kokatua, zoruan edo tabikeetan pintatutako lerroek mugatua. Gutxieneko azalera 12 m2-koa da. Sarbidea komuna da eta segurtasun, aireztapen eta argiztapen sistemak ditu.

18) Trastelekuak:

Erabilera pribatuko lokala, edozein solairutan kokatua, etxebizitzarako edo beste bat handitzeko erabili ezin daitekeena. Aireztapen eta argiztapen naturala izan dezake, eta etxeko gauzak gordetzeko erabiltzen da.

19) Hiri unitateen katastro tipoa:

Bakoitzari ematen zaion erabilera, mota, modalitate edo destino eta kategoriaren arabera, hiri unitateen karakterizazioa, azaroaren 18ko 268/1988 Foru Dekretuaren bidez onetsi zen eraikuntza moten taularen arabera. Foru Dekretu horren bidez, katastroko balioak eguneratzeko eraikuntzen balio-tipoen taulak onetsi ziren.

20) Hiri unitateen kategoria katastrala:

Katastroko tipoaren azkeneko zifra, eraikuntzaren kategoriari dagokiona. 0 eta 6 bitarteko balioa har dezake, eta bakoitzari ondoko izendapena dagokio: 1: Oso ona; 2: Ona; 3: Ertaina; 4: Merkea; 5: Apala.

21) Landa lurra:

Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean landa izaera fiskala duena.

22) Landa lurzati edo azpilurzatien sailkapen katastrala:

Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean, landa lurzatiak edo azpilurzatiak aprobetxamendu tipoaren arabera bereizten dira (1: ureztaketa lurrak, 2: lehorreko lurrak, 3: oihana-larreak eta 4: lur elkorrak). Aprobetxamendu tipo bakoitzaren barrenean, mota ere ematen da, lur batzuek udalerri horretan aprobetxamendu tipo berberekoak diren beste batzuen aldean duten balio erlatiboa adierazten duena.

Udalerri batzuetan ez da aprobetxamendu tipoa zehaztu, lurzati guztiei 6. zenbakia eman baitzaie (tipo bakarra).

23) Eraikinak finkatu gabeko lurzoruaren azalera:

Bi alderdiren diferentzia da: alde batetik azpiarearen azalera eta bestetik haren barrenean eraikitako azaleraren eta eraikigarritasunaren arteko zatidura. Diferentzia hori zero baino txikiagoa bada, lurzoru osoa finkatua dago, eta finkatu gabeko lurzoruaren azalera zero da.

24) Eraikigarritasuna:

Azalera eraiki potentzialaren eta azpiarearen azaleraren arteko zatidura da. Azpiarea bakoitzaren eraikigarritasuna hirigintzako planeamendutik heldu da, balorazio ponentzietan zehazten da eta Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean bildutako datu bat da.

B) Arauak

Baloratzeko metodoaren aplikazioa honela eginen da:

1. Ondasun bakoitzeko erreferentziako azalera zehaztea, hura osatzen duten hiri unitateek Lurralde Aberastasunaren Erregistro Fiskalean duten sailkapenaren arabera.

2. Balio unitarioa zenbait batugairen batuketa eginez aterako da: batugaien balioa 1etik 17.2ra bitarteko tauletan jaso da, Nafarroako Lurralde Aberastasunaren Erregistro Fiskaleko datuen arabera.

3. Erreferentziako azalera balio unitarioaz biderkatzea ondasunaren balioa kalkulatzeko.

1) Pisuen balorazioa.

A. Erreferentziako azalera: erreferentziako azalera gisa eraikitako azalera pribatiboa edo azalera nagusia hartuko da, gune komunak kenduta, metro koadrotan emana.

B. Zonifikazioa: kalkulua egiteko metodoa erabiltzeko, beharrezkoa da aurretik zein zonatan dagoen zehaztea. Bi zonifikazio ezberdin egin dira, bata kokagunearen eragina kalkulatzeko, eta bestea, antzinatasunak pisuaren balioan duen eragina kalkulatzeko. Lehenbizikoa zenbaki baten bidez kodifikatzen da eta bigarrena letra baten bidez. Etxebizitza bakoitzari dagokion zenbakizko kodea 2. taulako 3. zutabean ageri da, etxebizitza Iruñean baldin badago; 3. taulako 3. zutabean, Tuteran baldin badago eta 1. taulako 4. zutabean Nafarroako beste herri batean baldin badago. Antzinatasunaren eraginaren araberako zonifikazioa (letra baten bidez kodifikatu dena) 2. taulako 4. zutabean kontsultatu daiteke etxebizitza Iruñean baldin badago eta 1. taulako 5. zutabean Nafarroako beste herri batean baldin badago.

C. Balio unitarioa ateratzea: azalera unitatearen araberako balioa ondoko bost batugai hauen batuketa eginez aterako da, bakoitzak eragin mota bat aztertzen baitu:

C.1. Kokagunearen eragina (zenbaki bidezko kodea): zona bakoitzari dagokion batugaia 4. taulako 2. zutabean ageri da.

C.2. Eraikuntza urtearen eragina: eraikuntza urteari dagokion batugaia 5.1. taulan (pezetatan) edo 5.2. taulan (eurotan) ageri da, eraikuntza urteari dagokion ilarak eta "antzinatasunaren eraginaren araberako zona" dioen zutabeak (letra baten bidez kodifikaturiko zona) bat egiten duten tokian.

C.3. Solairu zenbakiaren eragina: solairu zenbakiari dagokion batugaia 6. taulan ageri da. Eragina ezberdina da eraikinak igogailua izan ala ez izan. Igogailurik gabeko eraikinetan batugaia 2. zutabean dago eta igogailua dutenentzakoa 3. zutabean.

C.4. Etxebizitzaren tamainaren eragina: etxebizitzaren erreferentziako azalerak balio unitarioan duen eragina 7.taulan ageri da.

C.5. Konponketa nabarmenak izatearen edo ez izatearen eragina: konponketa nabarmenak izatearen ondoriozko eragina 8. taulan ageri da. Konponketa nabarmenak egin direla ulertuko da 1980tik aurrera zaharberritze obra ertaina edo erabatekoa egin baldin bada. Bestela, konponketarik ez dagoela ulertuko da.

D. Guztirako balioa nola kalkulatu: etxebizitzaren guztirako balioa kalkulatzeko, biderketa eginen da erreferentziako azaleraren metro koadroen eta ondoko bi balio hauetako handienaren artean: 1-5 efektuak batzetik ateratako balio bateratua edo 275 euro. Pisua erabat barruko aldera badago, balio hori 0,80 koefizientearekin biderkatuko da..

E. Aparkatokien balioa: aparkatokien gutxieneko balioa zonaren araberakoa da eta 4. taulako 3. zutabean ikus daiteke.

F. Trastegelen balioa: Trastegelen gutxieneko balioa 600 euro izanen da, azalera pribatiboko metro koadro bakoitzeko.

2) Familia bakarreko landa giroko etxebizitza tradizionalen balorazioa.

A. Erreferentziako azalera: erreferentziako azalera etxebizitzarako erabiltzen diren hiri unitateen azalera eraikien batura izanen da, metro koadrotan emana. Etxebizitzarako erabiltzen ez diren hiri unitateak ez dira erreferentziako azalera kalkulatzeko aintzat hartuko.

B. Zonifikazioa: kalkulua egiteko metodoa erabiltzeko, beharrezkoa da aurretik zehaztea etxebizitza kokatua dagoen udalerria zein zonatan dagoen. Zona bakoitzari dagokion zenbakia 1. taulako 3. zutabean ageri da.

C. Balio unitarioa ateratzea: azalera unitatearen araberako balioa ateratzeko ondoko zazpi batugai hauen batuketa eginen da. Batugai bakoitza eragin mota bat baloratzeko erabiltzen da:

C.1. Etxebizitza motaren eragina: etxebizitza eraikin bakartu batean edo mehelinak dituen eraikin batean egon, batugaia ezberdina izanen da. Batugaiak 9. taulan ageri dira.

C.2. Kokagunearen eragina: zona bakoitzari dagokion batugaia 11. taulan ageri da.

C.3. Eraikuntza urtearen eragina: eraikuntza urteari dagokion batugaia 12. taulan ageri da. Finka hori, katastroaren arabera, hiri unitate ezberdinetan zatitua baldin badago, eraikuntza urtea etxebizitzarako erabiltzen den hiri unitate zaharrenekoa izanen da.

C.4. Katastroko kategoriaren eragina: etxebizitzaren kategoriak balio unitarioan izanen duen eragina 13. taulan ageri da. Finka hori, katastroaren arabera, hiri unitate ezberdinetan zatitua baldin badago, etxebizitzaren kategoria etxebizitzarako erabiltzen den hiri unitateetan onena izanen da.

C.5. Etxebizitzaren tamainaren eragina: etxebizitzaren erreferentziako azaleraren tamainak balio unitarioan duen eragina 14. taulan ageri da.

C.6. Lurzatiaren eraikuntza mailaren eragina: lurzatiaren eraikuntza mailak balio unitarioan duen eragina 15. taulan ageri da. Eraikuntza maila erreferentziako azaleraren eta azpiarearen azaleraren arteko zatiketa eginez aterako da, eta bi hamartarrekin emanen.

C.7. Konponketa nabarmenak izatearen edo ez izatearen eragina: etxebizitzak konponketa nabarmenak izateak edo ez izateak duen eragina 16. taulan ageri da. Konponketa nabarmenak egin direla ulertuko da 1980tik aurrera zaharberritze obra ertaina edo erabatekoa egin baldin bada. Bestela, zaharberritzerik ez dela egon ondorioztatuko da.

D. Guztirako balioa nola kalkulatu: etxebizitzaren guztirako balioa kalkulatzeko, biderketa eginen da erreferentziako azaleraren metro koadroen eta ondoko bi balio hauetako handienaren artean: 1-7 efektuak batzetik ateratako balio bateratua edo 117 euro.

Emaitza horretan ez da sartzen ondasunari loturiko elementuen balioa, baldin eta etxebizitzaren azpiarea ez den beste batean edo lurzati bereko landa azpilurzatietan badaude, eta, hortaz, horiek aparte baloratu beharko dira.

Emaitza horretan ez da sartzen eraikinak finkatzen ez duen azaleraren balioa eta, beraz, aparte baloratu beharko da.

3) Familia bakarreko etxebizitza ez-tradizionalen balorazioa.

A. Erreferentziako azalera: erreferentziako azalera hiri unitate guztietan dauden azalera eraikien batuketa izanen da, metro koadrotan, salbu eta ondoko hasiera hau duten katastro tipoa dutenak: 1410 (eraikin txikiak, etxolak), 1420 (zoladura), 1430 (lorezaintza), 1440 (urbanizazioa), 1450 (arkupeak) eta 1470 (estali gabeko igerilekuak).

B. Zonifikazioa: kalkulua egiteko metodoa aplikatu aurretik, beharrezkoa da etxebizitza kokatua dagoen udalerria zein zonatan dagoen zehaztea. Zona bakoitzari dagokion zenbakia 1. taulako 3. zutabean ageri da.

C. Balio unitarioa nola atera: azalera unitatearen araberako balioa ondoko zazpi batugai hauen batuketa eginez aterako da. Batugai bakoitza eragin mota bat baloratzeko erabiltzen da:

C.1. Etxebizitza motaren eragina: etxebizitza eraikin bakartu batean edo mehelinak dituen eraikin batean egon, batugaia ezberdina izanen da. Bakoitzari dagozkion batugaiak 10. taulan ageri dira.

C.2. Kokagunearen eragina: zona bakoitzari dagokion batugaia 11. taulan ageri da.

C.3. Eraikuntza urtearen eragina: eraikuntza urteari dagokion batugaia 12. taulan ageri da. Finka hori, katastroaren arabera, hiri unitate ezberdinetan zatitua baldin badago, eraikuntza urtea etxebizitzarako erabiltzen den hiri unitate zaharrenekoa izanen da.

C.4. Katastroko kategoriaren eragina: etxebizitzaren kategoriak balio unitarioan izanen duen eragina 13. taulan ageri da. Finka hori, katastroaren arabera, hiri unitate ezberdinetan zatitua baldin badago, etxebizitzaren kategoria etxebizitzarako erabiltzen den hiri unitateetan onena izanen da.

C.5. Etxebizitzaren tamainaren eragina: etxebizitzaren erreferentziako azaleraren tamainak balio unitarioan duen eragina 14. taulan ageri da.

C.6. Lurzatiaren eraikuntza mailaren eragina: lurzatiaren eraikuntza mailak balio unitarioan duen eragina 15. taulan ageri da. Eraikuntza maila erreferentziako azaleraren eta azpiarearen azaleraren arteko zatiketa eginez aterako da, eta bi hamartarrekin emanen.

C.7. Konponketa nabarmenak izatearen edo ez izatearen eragina: etxebizitzak konponketa nabarmenak izateak edo ez izateak duen eragina 16. taulan ageri da. Konponketa nabarmenak egin direla ulertuko da 1980tik aurrera zaharberritze obra ertaina edo erabatekoa egin baldin bada. Bestela, zaharberritzerik ez dela egon ondorioztatuko da.

D. Guztirako balioa nola kalkulatu: etxebizitzaren guztirako balioa kalkulatzeko, biderketa eginen da erreferentziako azaleraren metro koadroen eta ondoko bi balio hauetako handienaren artean: 1-7 efektuak batzetik ateratako balio bateratua edo 165 euro.

Emaitza horretan ez da sartzen ondasunari loturiko elementuen balioa, baldin eta etxebizitzaren azpiarea ez den beste batean edo lurzati bereko landa azpilurzatietan badaude, eta, hortaz, horiek aparte baloratu beharko dira.

Emaitza horretan ez da sartzen etxebizitzaren eraikinaz kanpoko eraikinen balioa, nahiz eta azpiarea berean egon, eta, beraz, aparte baloratu beharko da.

Emaitza horretan ez da sartzen eraikinak finkatzen ez duen azaleraren balioa eta, beraz, aparte baloratu beharko da.

4) Landa lurzoruen balorazioa:

A. Erreferentziako azalera: erreferentziako azalera izanen da Nafarroako Lurralde Aberastasunaren Erregistro Fiskalean agertzen den lurzatiaren azalera, edo kasua bada, azpilurzatiarena.

B. Balio unitarioa kalkulatzea: balio unitarioa udalerriaren eta katastroko sailkapenaren araberakoa da (tipoa eta mota), eta 17.1 taulan (pezetata/metro koadro) eta 17.2 taulan (euro/hektarea) dago.

Lurzati mota zehazteko zenbaki oso bat ez duten lurzatietan azalera unitate bakoitzaren balioa aurre- aurreko eta ondo-ondoko mota osoen intrapolazioa eginez lortuko da, beheko formula erabiliz, non "C" baloratu beharreko lurzatiaren mota den, "Ci" ondotik heldu den lur mota txarragoaren zenbaki osoa, "Vi" ondo-ondotik datorren lur mota txarragoaren azalera unitate baten balioa eta Vs ondo-ondotik datorren lur mota hobearen azalera unitate baten balioa:

Azalera unitate baten balioa, hortaz, honela kalkulatuko da:

Balio unitarioa ? Vi + (Vs - Vi) x (Ci - C)

C. Balio osoa nola atera: landa lurraren balio osoa kalkulatzeko erreferentziako azalera bider dagokion balio unitarioa eginen da.

Vi + (Vs - Vi) x (Ci - C)